O Grupo Petz Cobasi (AUAU3) entregou forte crescimento no 1T26, com avanço do lucro, melhora de margens e potencial de sinergias da fusão

O Grupo Petz Cobasi (AUAU3) apresentou um primeiro trimestre de 2026 (1T26) bastante positivo após a consolidação da fusão entre as companhias.

Mesmo antes da captura integral das sinergias previstas, a empresa entregou crescimento de receita, expansão de margens e forte avanço no lucro, reforçando sua posição como uma das principais varejistas do mercado pet brasileiro.

Resultados do Grupo Petz Cobasi no 1T26

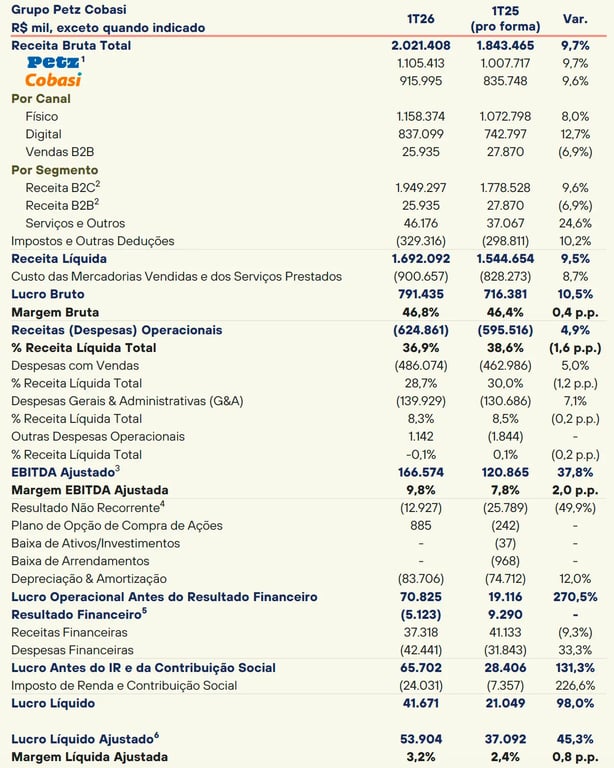

No 1T26, o primeiro como Grupo Petz Cobasi, a empresa entregou crescimento de +10% na receita. O canal físico cresceu +8%, enquanto o digital avançou +13%, alcançando penetração de 41% das vendas, alta de +1,1 p.p.

Nos últimos 12 meses, a companhia realizou abertura líquida de 13 lojas, totalizando 522 unidades. O SSS (vendas nas mesmas lojas) foi de +10% nas lojas Petz e de +7% na Cobasi.

Vale destacar que a receita de serviços cresceu +25%. Além disso, a penetração das marcas próprias alcançou 13,5% e 8% das vendas na Petz e na Cobasi, respectivamente.

Em função de um mix de canais mais equilibrado, com redução do gap de preços entre o físico e o digital, do avanço das marcas próprias e do melhor desempenho em serviços, o lucro bruto cresceu +11%. A margem bruta alcançou 47%, alta de +0,4 p.p.

Ebitda avança com alavancagem operacional

Além disso, com a maturação do parque de lojas e a diluição das despesas, com vendas crescendo apenas +5% e administrativas +7%, a companhia entregou forte alavancagem operacional. O Ebitda cresceu +38%, com margem Ebitda de 10%, avanço de +2 p.p.

Apesar da piora no resultado financeiro, devido à redução da posição de caixa, a evolução da margem bruta e a maior eficiência na gestão das despesas contribuíram para um crescimento de +45% no lucro do Grupo Petz Cobasi. A margem líquida ficou em 3%, alta de +0,8 p.p.

Mesmo após o desembolso de R$ 470 milhões relacionado à concretização da fusão e de investimentos de R$ 31 milhões, redução de -39% devido ao menor ritmo de expansão, a empresa encerrou o trimestre com caixa líquido de R$ 159 milhões.

Como a fusão entre Petz e Cobasi pode gerar valor

Em seu primeiro trimestre como companhia unificada (Petz e Cobasi), mesmo sem a captura das sinergias da fusão, já foi possível observar forte evolução dos resultados. O grupo manteve iniciativas que já vinham funcionando e adotou postura mais positiva em pontos que ainda precisavam melhorar.

Após entender que entrar em guerra de preços com varejistas generalistas e marketplaces pode gerar sacrifício de margem sem garantia de fidelização, a companhia passou a reduzir o gap de preços entre os canais físico e digital.

Uso das lojas como diferencial competitivo

Ao mesmo tempo, reforçou seus diferenciais competitivos, como o uso das mais de 500 lojas como vantagem logística, produtos exclusivos e de marca própria, programas de fidelidade, atendimento especializado e humanizado, pós-venda ativo e senso de comunidade, algo muito relevante no mercado pet.

As iniciativas ligadas às marcas próprias, que já vinham apresentando bons resultados, ganharam ainda mais força. Produtos exclusivos da Petz começaram a ser vendidos nas lojas da Cobasi e vice-versa.

Crescimento da vertical de serviços

A empresa também passou a explorar melhor a oferta de serviços como diferencial competitivo. Com a integração das marcas, a expectativa é de aceleração do crescimento do segmento. Ambas as iniciativas possuem impacto positivo tanto na receita quanto na rentabilidade.

Perspectivas para o Grupo Petz Cobasi (AUAU3)

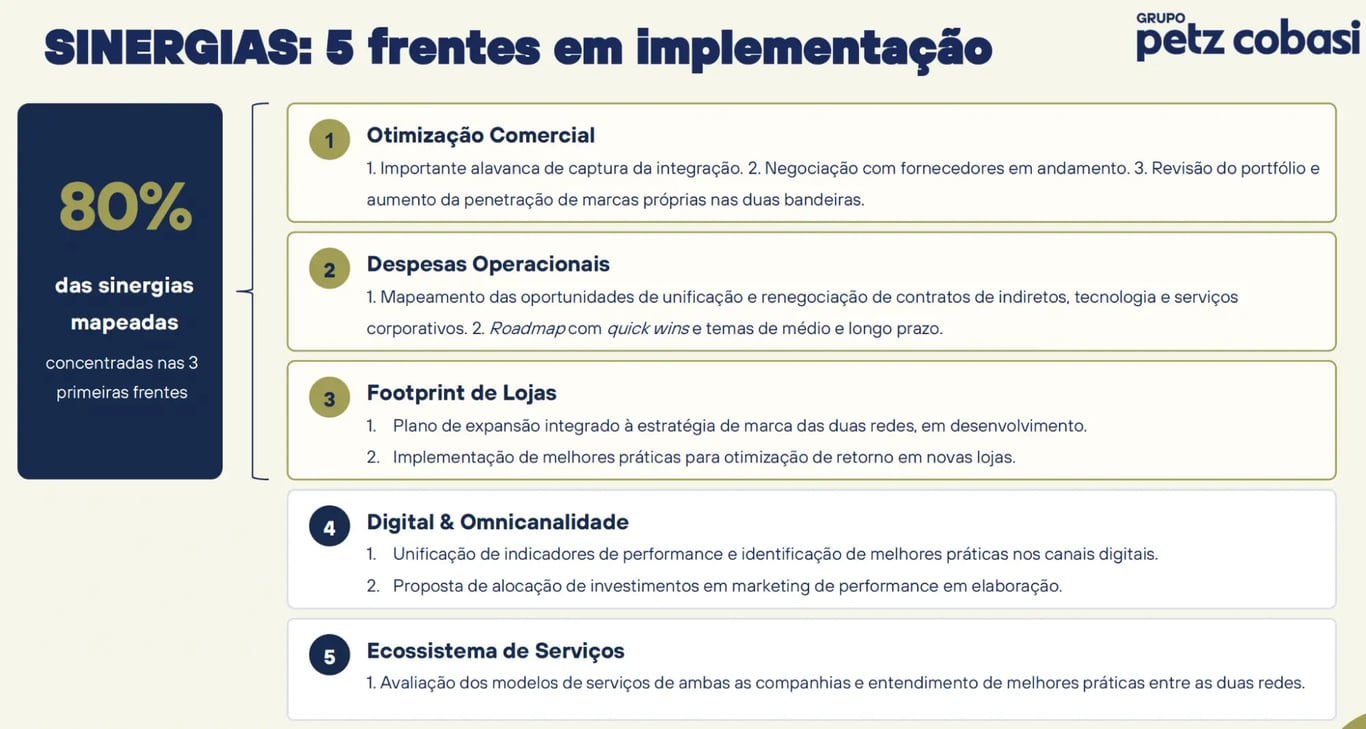

A Petz Cobasi estima incremento entre R$ 200 milhões e R$ 260 milhões em seu Ebitda anual, que foi de R$ 607 milhões em 2025, com a captura das sinergias mapeadas ao longo dos próximos cinco anos.

A companhia espera começar a capturar esses ganhos já no segundo semestre deste ano e estima atingir até 10% do Ebitda incremental em 2026, já líquido do desinvestimento em 26 lojas exigido para aprovação da fusão.

A maior parte das sinergias, cerca de 80%, está relacionada à otimização comercial, como negociação com fornecedores e cross sell de marcas próprias, redução de despesas operacionais, unificação da estrutura administrativa, renegociação de contratos, compartilhamento de tecnologia e serviços, além da retomada da expansão de lojas de forma mais otimizada. Uma empresa complementava a outra nos formatos de operação.

Vale a pena investir em AUAU3?

Sim. O mercado parece ignorar o potencial de crescimento da companhia, que vem tanto do ganho de margem quanto da retomada da expansão. Naturalmente, existirão desafios no processo de integração, mas negociando a apenas 7,8x Ebitda, enxergamos uma matriz de risco-retorno bastante favorável para AUAU3.