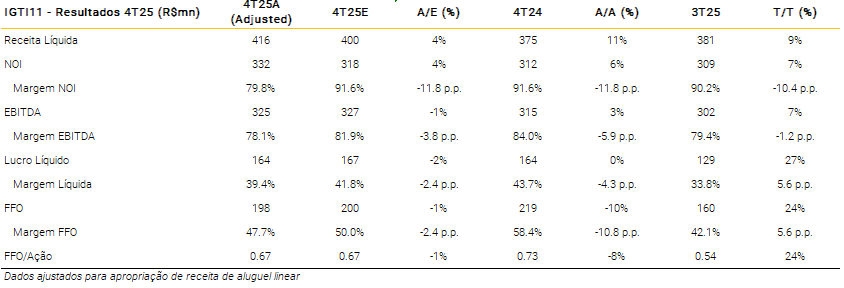

A Iguatemi divulgou resultados positivos para o 4T25, em linha com nossas expectativas. Operacionalmente, as vendas dos lojistas cresceram +12,8% A/A, ajudadas por (i) SSS de 5,9%, (ii) SAS sólido de 8,4%, (iii) aumento nas vendas por m² (+7% A/A). Embora a ocupação tenha diminuído 100 pontos base A/A, os custos de ocupação também diminuíram -0,1 p.p. e a inadimplência líquida em -3,5%, continuaram a indicar uma condição saudável dos lojistas e espaço para aumento de aluguel. A receita líquida superou nossos números (+4% vs Xpe) e cresceu 11% A/A, impulsionada por (i) forte aluguel variável, (ii) aumento das taxas de administração e (iii) expansão robusta do varejo. O FFOPS continuou pressionado pelas despesas financeiras, caindo -8% A/A, para R$ 0,67/ação. A alavancagem financeira atingiu 1,88x (+0,4x em relação ao trimestre anterior), refletindo a menor posição de caixa no trimestre (-4,6% em relação ao trimestre anterior). Mantemos nossa recomendação de compra e reiteramos a Iguatemi como nossa principal escolha entre as empresas de propriedades de renda.

Métricas Operacionais

As vendas dos lojistas cresceram +12,8% A/A, com vendas/m² aumentando +7%, apoiadas pela exposição ao segmento de alto padrão e pela contribuição do Pátio Paulista e Higienópolis. O SSS aumentou 5,9%, enquanto o SAS permaneceu em 8,4%, refletindo melhorias na rentabilidade por m². Os indicadores de aluguel permaneceram fortes, com SSR +6,6% A/A e SAR +5,9% A/A, acima do IGP-M (~3,3% no período), apoiados por (i) reajuste de preços e níveis de desconto mais baixos e (ii) um sólido aumento de +24,5% A/A na porcentagem de aluguel. O custo de ocupação ficou em 10,4% (-10 bps YoY), indicando potenciais aumentos de aluguel, enquanto a inadimplência líquida atingiu -3,5%, sinalizando uma sólida saúde dos locatários. A ocupação encerrou o trimestre em 96,7% e em 98,2% em dezembro, com locações como H&M e Zaffari tornando-se totalmente operacionais, reforçando a força comercial do portfólio.

Receita

A receita líquida atingiu R$ 416 milhões (+11% A/A) e ficou 4% acima da XPe. Os aluguéis aumentaram 8% em A/A, impulsionados por (i) aluguéis mais altos por m² (+10% A/A) e (ii) um sólido SAR de +5,9% (+2,6 p.p. em relação ao efeito IGP-M). Além disso, (i) as receitas de varejo cresceram 39% em relação ao ano anterior, (ii) as taxas de administração aumentaram 23% em relação ao ano anterior e (iii) as receitas de estacionamento aumentaram 4% A/A.

EBITDA

O EBITDA ajustado atingiu R$ 325 milhões (+3% em relação ao ano anterior, -1% em relação ao Xpe) e a margem ajustada ficou em 78,1% (-5,9 p.p. em relação ao ano anterior e -3,8 p.p. em relação ao Xpe). As margens foram pressionadas por (i) maiores custos e despesas dos shoppings (impulsionados por maiores custos de estacionamento, +62,1% em relação ao ano anterior, impactados pela reversão tributária no 4T24), (ii) receitas mais baixas do desenvolvimento imobiliário (-54,7% em relação ao ano anterior) e (iii) pior margem EBITDA na operação de varejo, que diminuiu -2,1 p.p. em relação ao ano anterior, explicada por despesas mais altas.

Lucro líquido & FFO

O lucro líquido ficou em R$ 164 milhões, estável em relação ao ano anterior e em linha com nossas expectativas (-2% em relação ao Xpe), enquanto o FFO atingiu R$ 198 milhões (-1% em relação ao Xpe, -10% em relação ao ano anterior). Apesar do forte crescimento da receita, o FFOPS de 0,67 (-8% em relação ao ano anterior) continua pressionado por despesas financeiras mais altas (+34% em relação ao ano anterior +17% em relação ao Xpe). Por fim, as despesas tributárias foram uma surpresa positiva em –R$ 15 milhões (-59% em relação ao Xpe).

Capex

O capex sem aquisições totalizou R$ 301 milhões em 2025, abaixo do guidance devido a atrasos nas obras de expansão. Desse total, R$ 170 milhões foram destinados ao desenvolvimento (incluindo R$ 35,8 milhões em CEPACs do Iguatemi Shopping), enquanto o capex de manutenção foi de R$ 58,7 milhões, baixo e consistente com a maturidade do portfólio. No 4T25, os investimentos atingiram R$ 110 milhões, ainda limitados pelo cronograma de construção.

Nossa Visão

Consideramos os resultados positivos, apesar dos resultados financeiros estarem em linha com nossas expectativas. Vemos a empresa superando seus pares em vendas e aumentando a lucratividade por metro quadrado, indicando que o desempenho geral do portfólio está melhorando, aumentando a homogeneidade de seus ativos. Mantemos uma visão positiva sobre a IGTI11 e reiteramos a Iguatemi como nossa principal escolha entre as empresas de renda.